Cómo dividir tu salario en porcentajes para ahorrar, gastar e invertir de forma inteligente

Administrar bien tu salario es esencial para lograr estabilidad financiera, sin importar cuánto ganes. Muchas personas viven al día porque no tienen una estrategia clara para distribuir sus ingresos. Dividir tu salario en porcentajes es una de las formas más efectivas de tomar el control de tus finanzas personales.

En este artículo aprenderás a usar métodos probados como la regla 50/30/20, conocerás variaciones adaptadas a diferentes estilos de vida y verás ejemplos prácticos que puedes aplicar desde hoy mismo.

¿Por qué es importante dividir tu salario en porcentajes?

Dividir tu salario en porcentajes, mejora tu salud financiera y te ayuda a:

-

Organizar tus gastos de forma eficiente.

-

Ahorrar e invertir de manera constante.

-

Prevenir el endeudamiento excesivo.

-

Afrontar imprevistos con mayor tranquilidad.

Según Better Money Habits de Bank of America, este método es ideal para quienes comienzan a gestionar sus finanzas personales.

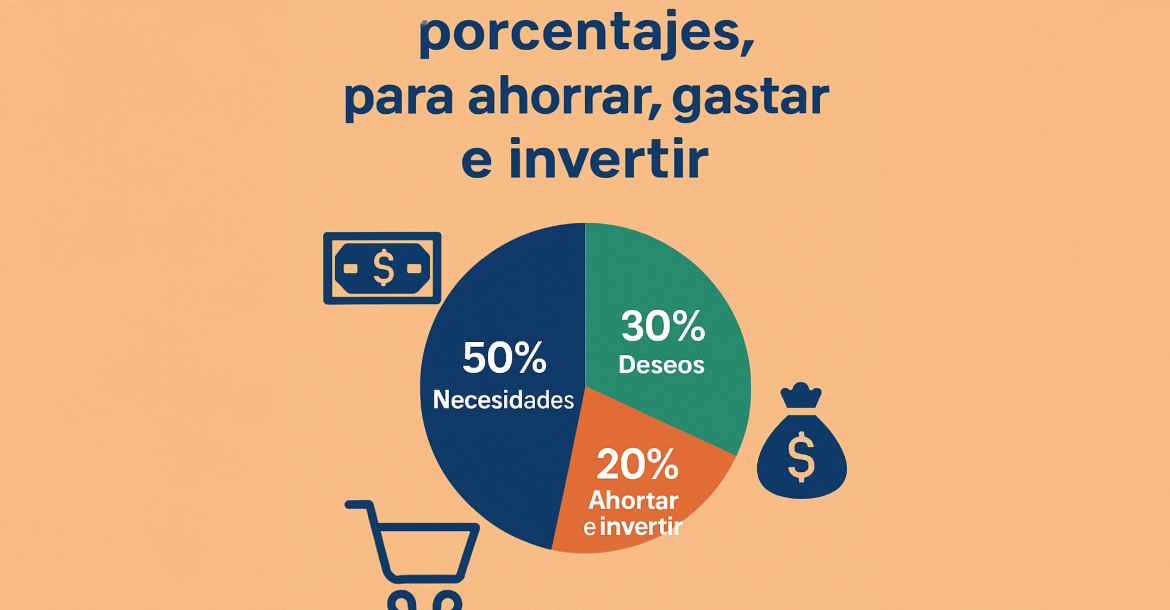

La regla 50/30/20: distribuye tu salario de forma equilibrada

Este método, popularizado por Elizabeth Warren en el libro All Your Worth, propone dividir tu ingreso neto mensual en tres categorías clave:

-

50 % para necesidades

-

Vivienda (alquiler o hipoteca)

-

Servicios básicos (agua, luz, gas, internet)

-

Transporte

-

Alimentación

-

30 % para deseos

-

Entretenimiento

-

Compras personales (ropa, tecnología, hobbies)

-

Vacaciones y suscripciones

-

20 % para ahorro e inversión

-

Fondo de emergencia

-

Metas financieras a corto y largo plazo

-

Inversiones (AFORE, CETES, fondos indexados)

Ejemplo con $15,000 MXN mensuales:

-

$7,500 para necesidades

-

$4,500 para deseos

-

$3,000 para ahorro/inversión

Cómo ajustar la regla 50/30/20 según tu realidad financiera

Este modelo es flexible. Algunas variantes comunes incluyen:

-

60/20/20: si tienes gastos fijos elevados (por ejemplo, renta cara).

-

70/20/10: si estás pagando deudas y debes reducir tus gastos opcionales.

-

80/10/10: ideal si tu enfoque es el ahorro intensivo o la inversión agresiva.

-

Freelancers o ingresos variables: aparta primero el 30% para ahorro e impuestos; distribuye el resto entre necesidades y deseos.

Revisa y ajusta tus porcentajes cada tres o seis meses según tus ingresos y metas personales.

Cuánto deberías ahorrar, gastar e invertir según tus metas

Distribuir tu salario debe responder a tus objetivos financieros. Considera estas recomendaciones:

-

Prioriza la creación de un fondo de emergencia equivalente a 3–6 meses de gastos.

-

Establece metas de corto, mediano y largo plazo.

-

Destina al menos un 20% al ahorro e inversión, dividido así:

-

10% ahorro inmediato

-

5% fondo de emergencia

-

5–15% inversión en instrumentos financieros

Según CONDUSEF e Investopedia, invertir desde temprano, aunque sea con montos pequeños, puede generar grandes beneficios gracias al interés compuesto.

Cómo incluir vacaciones, imprevistos y gustos sin descuidar tus finanzas

Tener un plan no significa renunciar al disfrute. Incluye en tu presupuesto:

-

Vacaciones planificadas: ahorra entre el 5% y 10% de tu ingreso anual, dentro del 30% destinado a deseos.

-

Gastos inesperados: parte del fondo de emergencia debe contemplar eventualidades menores.

-

Microahorros automáticos: transfiere automáticamente $50 o $100 semanales para metas específicas.

Gastar en ti mismo está bien si lo haces de forma consciente y planificada.

Herramientas y apps para automatizar tu presupuesto mensual

El uso de tecnología facilita el seguimiento de tus finanzas. Algunas herramientas recomendadas son:

-

Fintonic: categoriza tus gastos y ofrece recomendaciones.

-

Monefy: app simple para registrar ingresos y egresos.

-

YNAB (You Need A Budget): basada en metas financieras.

-

Hojas de cálculo (Excel o Google Sheets): para quienes prefieren control manual.

Automatiza transferencias mensuales hacia cuentas separadas: una para gastos, otra para ahorro y otra para inversiones.

Ejemplos prácticos para dividir tu salario en porcentajes

Salario de $10,000 MXN

-

$5,000 para necesidades

-

$3,000 para deseos

-

$2,000 para ahorro/inversión

Salario de $15,000 MXN

-

$7,500 para necesidades

-

$4,500 para deseos

-

$3,000 para ahorro/inversión

Salario de $25,000 MXN

-

$12,500 para necesidades

-

$7,500 para deseos

-

$5,000 para ahorro/inversión

Puedes ajustar estos porcentajes para priorizar tus objetivos, como pagar deudas, invertir más o planificar un viaje.

Consejos finales para mantener tu presupuesto y mejorarlo con el tiempo

-

Evalúa tu presupuesto mensualmente.

-

Elimina gastos innecesarios (cafés, apps que no usas, suscripciones).

-

Automatiza tus ahorros e inversiones.

-

Establece metas claras y realistas.

-

Aprende continuamente sobre educación financiera.

Como señala Ramit Sethi, autor de I Will Teach You to Be Rich, administrar tu dinero no se trata de restricciones, sino de diseñar una vida alineada con lo que realmente valoras.

Conclusión: comienza hoy a transformar tus finanzas personales

Dividir tu salario en porcentajes te brinda claridad, estructura y libertad. Ya sea que sigas la regla 50/30/20 o la adaptes a tu estilo de vida, lo importante es dar el primer paso hacia una mejor relación con tu dinero.

🚀 Empieza a tomar el control de tus finanzas hoy mismo. ¡Compártelo con alguien que también lo necesite!

- Raymundo Curiel

-

Hits: 281